2023年3月までに「適格請求書発行事業者」としての登録が必要です。<インボイス制度>

2023年10月より、日本にも消費税インボイス制度が導入されます。

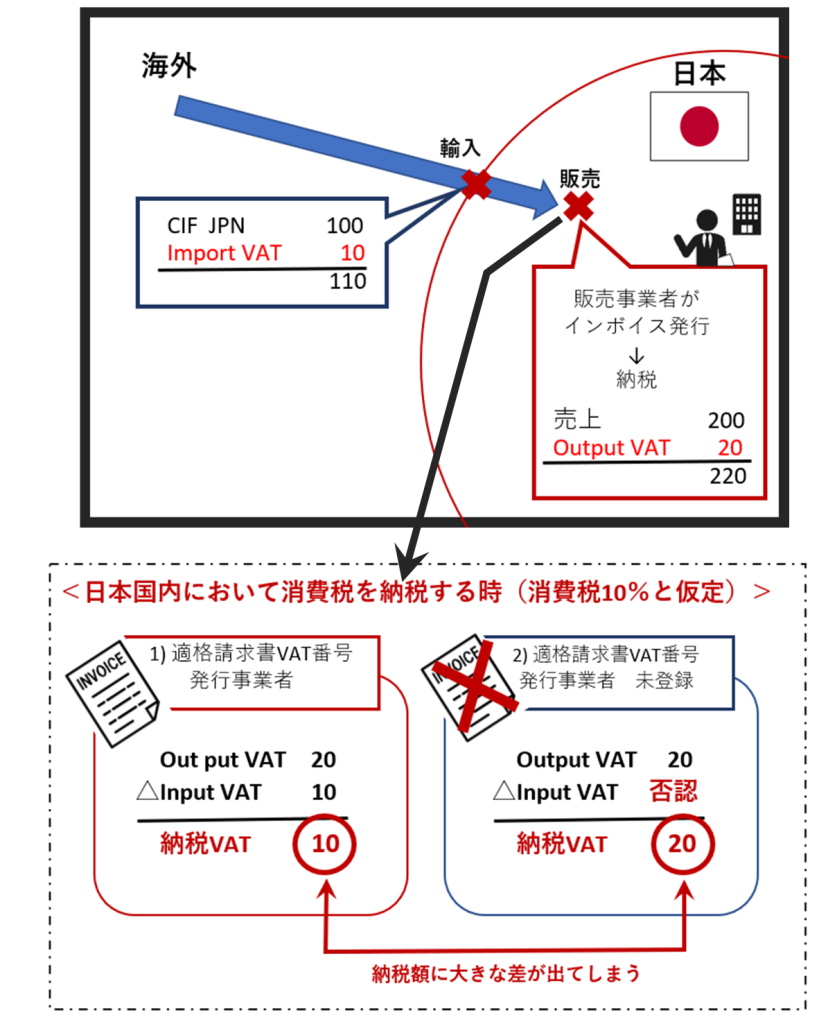

1.既存課税事業者の「適格請求書発行事業者」の登録(VAT番号取得)

Input VATを控除するためには、「適格請求書発行事業者」の登録をしなければなりません。2023/3末が期限です。日本の非居住者でもInput VATを控除したい個人事業者、法人は登録が必要です。非課税事業者が登録すると、Input VATの控除はできますが、消費税の申告をしなければなりません。

簡易課税制度は、課税売上5000万までの個人事業者、法人に適用されます。

みなしでInput VATを控除できます。例えばサービス業の場合は、50%をInput VATとみなして控除できます。

ただし、事業年度がはじまる前の年に、簡易課税の届け出をしなければなりません。

(個人事業者の場合は2022/12末までに、簡易課税の届け出をしなければなりません。期限途過するとこの恩典は、当該年度は、認められません)

3.経過措置

取引への影響に配慮して経過措置が設けられています。

免税事業者からの仕入れについても、制度実施後3年間は消費税相当額の8割、その後の3年間は5割のInput VAT控除が可能とされています。

お気軽に、お問い合わせ下さい⇒コチラ

-

前の記事

海外取引には欠かせない安全保障コンプライアンス 2022.06.15

-

次の記事

インボイス制度の導入 2023.01.31